Evolución económica actual de Costa Rica al I trimestre 2021

Por: Rodrigo Alberto Calvo Bodán*

Imagen ilustrativa. Foto: Ruth Garita/Archivo TEC.

A continuación, se presenta un resumen de la coyuntura económica al corte del 30 de abril de 2021. Este reporte se alimenta del boletín de cifras fiscales al 30 de marzo de 2021 publicado por el Ministerio de Hacienda, y el Informe de Política Monetaria publicado en mayo 2021 por el Banco Central de Costa Rica(BCCR) y con datos al cierre de abril de 2021.

Gobierno Central reporta superávit primario después de 11 años

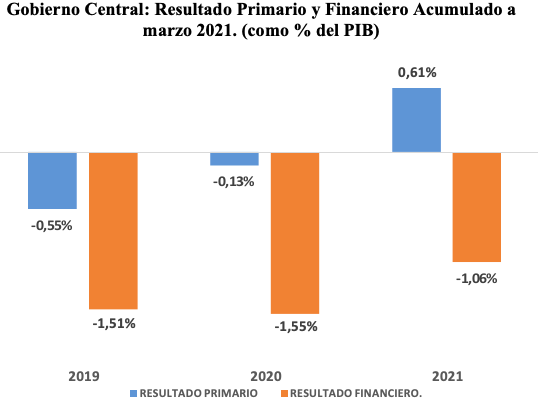

Desde el año 2009 Costa Rica no lograba alcanzar un resultado primario acumulado favorable en un primer trimestre. En la figura No 1 se observa la evolución del superávit primario, entendido como la diferencia entre ingresos y gastos (se excluye gasto en intereses) y el déficit financiero o fiscal, el cual incluye gasto en intereses.

Desde el año 2009 Costa Rica no lograba alcanzar un resultado primario acumulado favorable en un primer trimestre. En la figura No 1 se observa la evolución del superávit primario, entendido como la diferencia entre ingresos y gastos (se excluye gasto en intereses) y el déficit financiero o fiscal, el cual incluye gasto en intereses.

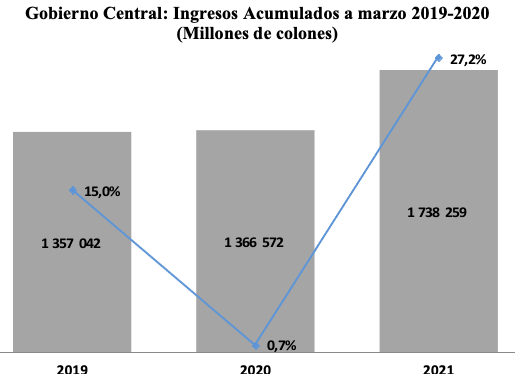

El balance primario expuesto en la figura anterior surge a partir de un crecimiento importante de los ingresos totales en este primer trimestre, el cual alcanzó el 27,0% con respecto a lo observado en el mismo trimestre del año anterior y un 28,1% con respecto al 2019.

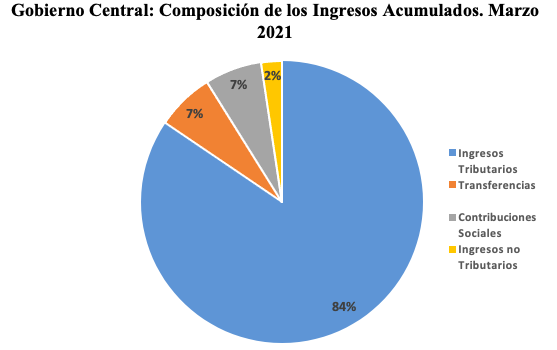

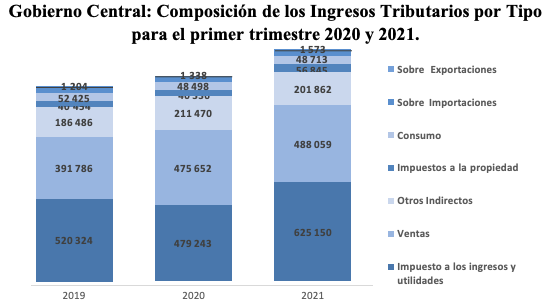

Del total de ingresos totales, al primer trimestre del 2021, casi la totalidad (99,6%) pertenecen a ingresos corrientes mientras que el restante corresponde a ingresos de capital (1). Dentro del total de ingresos corrientes, se encuentran los ingresos tributarios (84,5%) tal y como se observa en la siguiente figura.

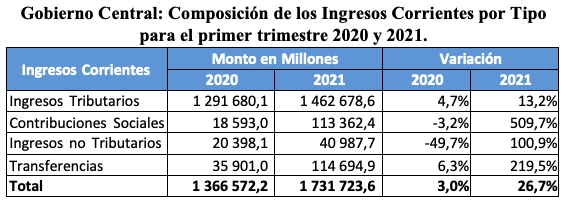

En la tabla No 1 se refleja que todos los componentes de los ingresos corrientes crecieron de forma importante. El rubro de contribuciones sociales se justifica por la incorporación de FODESAF en el presupuesto nacional. En el caso de los ingresos no tributarios, su variación se ampara en la incorporación de los organismos desconcentrados (OD) según Ley 9524; mientras que los ingresos por transferencias apoyan su incremento en la incorporación de los ingresos por superávit acorde con la ley 9925.

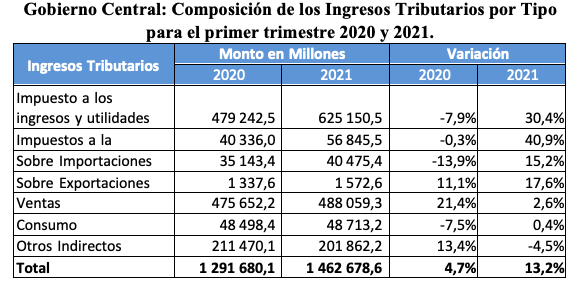

Si bien las variaciones positivas señaladas anteriormente se justifican a partir de modificaciones e incorporaciones de instituciones, los ingresos tributarios- los cuales representan la mayor parte de los ingresos corrientes (84,5%)- presentaron un aumento del 13,2%, casi tres veces lo observado el año anterior, tal y como lo muestra la siguiente tabla.

Dentro de los ingresos tributarios, el más relevante es el ingreso por impuesto a la renta seguido por el impuesto de ventas, y en tercer lugar los impuestos indirectos.

En términos de crecimiento, en la tabla No 2 el impuesto a la renta fue el que mayor incremento presentó, donde el impuesto de la renta a personas jurídicas aumentó un 47,3% y a personas físicas un 15,3%. Asimismo, los impuestos a la propiedad aumentaron un 40,9%, en este último caso el rubro más importante y que más se incrementó fue el impuesto a los vehículos con un 112,7%.

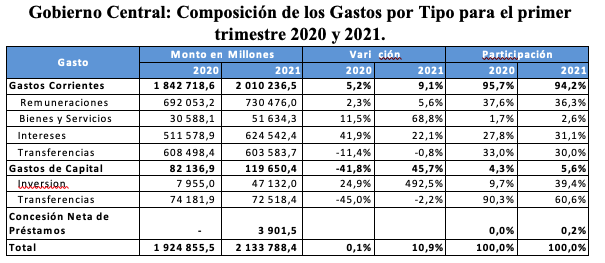

Con respecto a los gastos, el gasto total del Gobierno Central a marzo 2021 (¢2.133.788 millones) creció un 10,9% con respecto al monto registrado en el 2020 (¢1.924.855 millones)(2). El aumento en el gasto total se debe principalmente al mayor gasto por intereses (¢112.964 millones) y al aumento del gasto de capital3 (¢37.514 millones).

El crecimiento del gasto corriente a marzo, fue de 9,1%. Esta variación obedece al aumento de las remuneraciones (5,6% que incluye remuneraciones de los OD), bienes y servicios (68,8% que incorpora adquisiciones de los OD) e intereses (22,1%), tal y como se observa en la tabla No 3.

Reviste de importancia reiterar que esos resultados fiscales estuvieron influenciados por los cambios introducidos por la Ley 9635 (principalmente el ajuste en el periodo de declaración del impuesto sobre la renta) y la Ley 9524 (que obligó a incluir los órganos desconcentrados en los registros del Gobierno Central). Por lo que solo parte del efecto es determinado por mejoras en la situación económica.

Banco Central revisa evolución económica al alza

El Banco Central de Costa Rica (BCCR) modificó al alza la proyección de crecimiento para el presente año (de 2,6% a 2,9%), y mantiene en 3,6% el incremento estimado para el 2022. Además, revisó al alza la estimación de la tasa de variación del Producto Interno Bruto (PIB) en el 2020, desde una contracción de 4,5% en el Programa Macroeconómico 2021-2022 de enero pasado, a una de 4,1%.

La corrección en la estimación del PIB para el 2020 se justifica en el fuerte desempeño de las empresas en regímenes especiales y sus mayores inversiones en maquinaria y equipo y en nuevas construcciones, comparadas con las inicialmente estimadas.

De acuerdo con el BCCR la variación de la economía proyectada para los años 2021 y 2022 sería liderado por un incremento en el consumo y la inversión, que a su vez se sustentaría en el levantamiento gradual de las restricciones sanitarias, en las medidas de política del Banco Central y de las autoridades financieras para apoyar las condiciones crediticias, en la reducción de la incertidumbre sobre la situación fiscal y, como consecuencia de todo ello, en la mejora de la confianza de los consumidores y de las expectativas empresariales. En el 2022 habría un aporte significativo de la demanda externa.

Estas proyecciones de i se basan en dos supuestos importantes que se constituyen como las dos principales fuentes de riesgo alrededor de las proyecciones para la economía costarricense. El primer supuesto es la contención de la pandemia en los planos internacional y local, en parte como resultado de un avance sustantivo en las campañas de vacunación. La evolución global de la pandemia ha tenido y continuará teniendo un papel central en el ritmo de actividad económica en todos los países del mundo en los próximos años, y esa evolución está todavía sujeta a una elevada incertidumbre.

En línea con la recuperación observada en la economía internacional, producto del relajamiento de las normas sanitarias, en el primer trimestre del 2021 la economía costarricense continuó con el proceso gradual de recuperación iniciado desde mediados del año anterior, impulsado por el efecto positivo sobre la producción y la demanda agregada, de la flexibilización de las medidas de confinamiento en Costa Rica y en el exterior.

Asimismo, la mejora en la economía se manifiesta en la evolución del índice mensual de actividad económica (IMAE), que a febrero pasado mostró un crecimiento trimestral anualizado de la serie ajustada por estacionalidad de 10,3% (10,8% en el mes previo y 12,0% a diciembre del 2020). Así, las cifras del IMAE sugieren que la recuperación se mantiene, aunque el impulso se ha moderado levemente. La primera estimación del PIB para el primer trimestre del 2021, efectuada por el BCCR, confirma esa recuperación sostenida, con una variación interanual de -1,2%, frente a un -4,3% en el último trimestre del 2020 (desde un - 7,1% en el segundo trimestre).

En forma coherente con la evolución de la actividad económica, los principales indicadores del mercado laboral reflejan una mejora en comparación con el año anterior. Entre agosto del 2020 y febrero del 2021 la ocupación se mantuvo al alza, con una creación de empleo de 38.000 puestos de trabajo por mes en promedio y una reducción en la cantidad de desocupados de poco más de 15.000 personas por mes en promedio. En este periodo, se recuperaron cerca de

269.000 empleos de los 504.000 que se habían perdido entre marzo y julio del año pasado. Además, la cantidad de trabajadores desempleados disminuyó en poco más de 105.000 y la fuerza laboral aumentó en 164.000 trabajadores. Estos flujos permitieron que a febrero pasado la tasa de desempleo bajara a 18,5%, con lo cual este indicador acumuló una reducción de 5,9 p.p. en los últimos siete meses. El subempleo también bajó considerablemente, al pasar de 26,2% en agosto del 2020 (cifra máxima en el año) a 17,1% en febrero del presente año.

¿Por qué esto es importante para el ITCR?

Además de la relevancia generalizada que el acontecer económico tiene sobre la situación de la Institución y la necesidad que existe de una convivencia simbiótica entre el ITCR y el país, la importancia de los datos mencionados anteriormente para el Tecnológico se basa en dos elementos que impactan el incremento del gasto corriente que las instituciones pueden realizar en cumplimiento del Título IV de la Ley 9635 “Fortalecimiento de las Finanzas Públicas”.

El artículo 10 del título IV de la Ley 9635 define: “La estimación del crecimiento del gasto corriente estará determinada por dos variables:

- El nivel de deuda del Gobierno central como porcentaje del PIB.

- El crecimiento promedio del PIB nominal para los últimos cuatro años anteriores al año de formulación del presupuesto nacional.”

El resultado primario tiene una relación directa con el nivel de endeudamiento del Gobierno Central, un déficit primario genera una necesidad inmediata de financiamiento, mientras que un superávit primario genera una paulatina desaceleración del endeudamiento público. Por lo tanto, resultados primarios favorables continuos en el tiempo llevarán a un descenso del nivel de deuda y con ello a una eventual mejora en la categoría de gasto corriente definida en la regla fiscal. Por ejemplo, en el Marco Fiscal de Mediano Plazo 2021- 20254 publicado el 23 de abril de 2021 se proyecta que la relación deuda a PIB tomará una tendencia decreciente a partir del 2023 siempre que se alcance un superávit primario a partir del 2022.

Asimismo, una mejora en el crecimiento real del PIB consistente en el tiempo elevaría el gasto corriente permitido para las instituciones.

___________________________________________________________________________________________

(1) Producto de la transferencia de capital del Instituto Nacional de Aprendizaje (INA).

(2) Se enfatiza que dentro del gasto del presente ejercicio económico se contemplan los egresos de 51 Órganos Desconcentrados (ODs) dentro del Presupuesto Nacional, debido a la Ley No. 9524.

(3) Corresponde a rubros de inversiones y transferencias con recurso externo, principalmente el Fideicomiso MOPT-Banca Comercial.

(4) https://www.hacienda.go.cr/docs/608839c155172_20210426_MFMP%202 021-2025%20VF.pdf

___________________________________________________________________________________________

*Rodrigo Alberto Calvo Bodán es máster en economía por la Universidad de Costa Rica, fue analista en entidad calificadora de riesgo, banca de inversión y comercial y exfuncionario del Ministerio de Hacienda, con experiencia de análisis económico, riesgos financieros, modelos econométricos y temas fiscales. Actualmente se desempeña como Profesional en Administración en la Oficina de Planificación Institucional.

___________________________________________________________________________________________

Las opiniones aquí vertidas no representan la posición oficial de la Oficina de Comunicación y Mercadeo y/o el Tecnológico de Costa Rica (TEC).