TEC logra alta calificación en implementación de las NICSP

- Es la única institución que alcanzó el nivel “Optimizando”

El Departamento Financiero Contable ha desarrollado un papel clave en la implementación de las NICSP. Fotografía: Archivo TEC.

El Tecnológico de Costa Rica (TEC) obtuvo la más alta calificación en un estudio aplicado por la Contraloría General de la República sobre el proceso de implementación de las Normas Internacionales de Contabilidad para el Sector Público (NICSP).

Se trata del Informe de Seguimiento sobre la Implementación Transversal de las NICSP, en el cual el TEC obtuvo la calificación más alta entre 46 instituciones seleccionadas, siendo la única en alcanzar la categoría “Optimizando”.

El objetivo de las NICSP es lograr reflejar total transparencia en relación con el ámbito financiero de las entidades públicas.

Comisión NICSP

El proceso de implementación de NICSP en la Institución ha sido liderado por la Comisión de NICSP, según lo establecido en las Disposiciones sobre la definición de los niveles de autoridad y responsabilidad en el proceso de normalización contable con base en las Normas Internacionales de Contabilidad para el Sector Público (NICSP) en el Instituto Tecnológico de Costa Rica (ITCR). Dicha Comisión está conformada por:

- Vicerrector de Administración quien preside la Comisión NICSP

- Un equipo técnico en NICSP a cargo de la Vicerrectoría de Administración

- Director de Departamento Financiero Contable

- Coordinador de la Unidad de Contabilidad

- Coordinador de la Unidad de Tesorería

- Coordinador de la Unidad de Análisis Financiero y Presupuesto

- Un representante administrativo de cada Campus Tecnológico Local

“Para el TEC, esta calificación es el resultado del compromiso institucional impulsado desde el Consejo Institucional, la Rectoría, la Vicerrectoría de Administración, la Comisión de NICSP, el Departamento Financiero Contable y demás unidades primarias, con la adopción del marco normativo contable establecido por la Dirección General de Contabilidad Nacional. El nivel de avance alcanzado a la fecha ha sido producto de la planificación, metodología, estructura de trabajo aprobada para la implementación y el seguimiento permanente que se le ha dado al proceso; esta es la clave que ha marcado la diferencia respecto a otras instituciones”,Cindy Ramírez Coto, integrante de la comisión.

Metodología aplicada

Para el análisis del proceso de implementación de las NICSP, la Contraloría General de la República formuló dos instrumentos: el de “Enfoque Estratégico”, dirigido a la evaluación de las acciones sistemáticas, planificadas y ejecutadas por las instituciones para el establecimiento de la ruta a seguir, tanto a nivel estratégico como operativo, en procura de la implementación de las NICSP. Este instrumento incluye criterios relativos a la estrategia, estructura, liderazgo y cultura de la organización.

Por su parte, el segundo instrumento se denomina “Enfoque Técnico” y considera la evaluación de elementos prioritarios básicos del proceso de implementación de las NICSP. Lo anterior, a partir de aspectos generales a ser contemplados en este proceso de implementación, para la preparación de los estados financieros y sus notas, así como la evaluación de aspectos prioritarios básicos en las diferentes NICSP evaluadas, necesarios para que el proceso continúe con éxito.

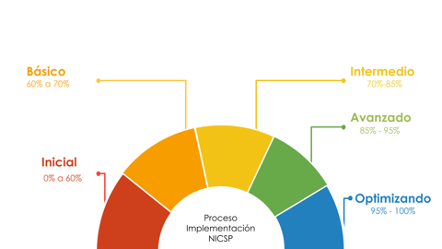

Producto del análisis de la aplicación de ambos instrumentos, de conformidad con los elementos contemplados para cada uno de los enfoques, se determinó el estado del proceso de implementación de las NICSP, categorizando los resultados obtenidos de acuerdo con la escala que se muestra en el gráfico siguiente.

Desde el 2007, la Dirección General de Contabilidad Nacional (DGCN), órgano rector del Subsistema de Contabilidad Pública, en el marco de sus competencias decretó que las instituciones públicas costarricenses debían adoptar e implementar de manera obligatoria las NICSP.

Posteriormente se han emitido otros decretos que postergaron el plazo para implementar la normativa, el cual se estableció finalmente mediante la Ley de Fortalecimiento de las Finanzas Públicas, N.º 9635, que lo fija en un plazo máximo de tres años a partir de la entrada en vigencia de dicha Ley.

Adicionalmente, la resolución DCN-0002-2021 Adopción NICSP versión 2018, Transitorio Primero, establece que para las normas que no tengan transitorio conforme a las NICSP versión 2018, los entes contables deberán efectuar una declaración explícita y sin reservas en sus estados financieros de su cumplimiento al cierre del ejercicio del año 2023 o antes.